2015, une année de consolidation pour l’industrie chimique en France

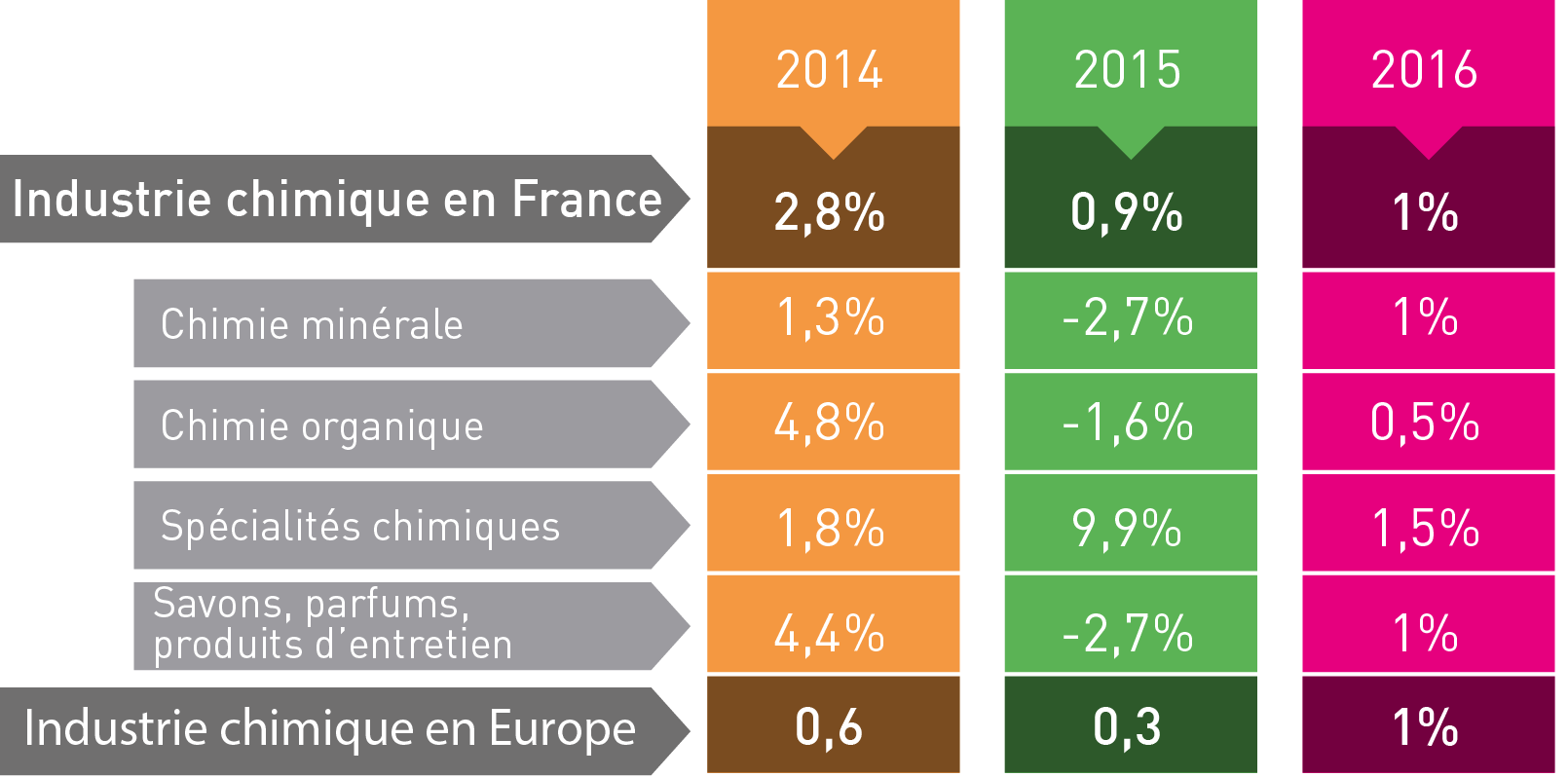

L’industrie chimique en France a enregistré une croissance de 0,9 % en volume en 2015, après les progressions soutenues de 2013 et 2014 (+ 2,8% pour chacune de ces années). Sa production est à présent supérieure de près de 6% à son niveau moyen d’avant crise en 2007. Le secteur a profité en 2015 de l’amélioration de la situation industrielle et de la consommation privée en France et Europe. Sur les marchés hors Europe, une demande plus dynamique et la dépréciation de l’Euro ont également soutenu l’activité.

Une balance commerciale record

La balance commerciale a atteint 7,4 milliards d’euros en 2014 (après 5,6 milliards d’euros en 2013) grâce à une hausse des exportations toutes zones confondues au niveau de 54,7milliards d’euros (+1,9%), et une contraction des importations à 47,3 milliards d’euros (-1,8%). Ces dernières se sont particulièrement repliées pour les produits de la chimie organique. La croissance de l’industrie chimique a ainsi profité d’une contribution significative de son commerce extérieur en 2014, se maintenant au premier rang des secteurs industriels exportateurs en France.

Tous les secteurs participent à la croissance

L’année 2014 a été marquée par un rattrapage de la production en chimie organique (+5,6 %) après plusieurs années de contraction (-2,2 % en 2013 et -6,2 % en 2012). La reprise après des arrêts d’unités non programmés en 2013 et une demande plus dynamique de la part de l’industrie automobile en 2014 expliquent ce rattrapage. Les autres secteurs des transports, de l’aéronautique et les applications en croissance liées à la santé et à l’électronique ont aussi été moteurs des activités de la chimie organique. En 2014, la chimie minérale a enregistré une croissance modérée d’à peine 1 % après un rythme plus soutenu en 2013.

La production des produits inorganiques s’est maintenue dans un contexte européen de surcapacités et de faible demande.

Les gaz industriels ont mieux résisté grâce à des applications réparties sur différents débouchés (industrie, santé, alimentaire...) équilibrant la croissance.

En revanche, l’activité des engrais a subi l’attentisme des acheteurs engendré par de mauvaises conditions climatiques et des baisses de prix agricoles. Les livraisons en France ont été stables en 2014 même si la production en France a diminué.

La production des spécialités chimiques (peintures, vernis, explosifs, huiles essentielles, produits phytopharmaceutiques...) a progressé de 1,8 % (après +0,8 % l’année précédente) grâce à une reprise de la demande industrielle de quelques secteurs compensant en partie la baisse du secteur de la construction en France.

Le secteur des savons, parfums et produits d’entretien a enregistré une croissance significative pour la deuxième année consécutive (+3,9 % après +3,2 %) liée au développement des parfums et produits cosmétiques. En complément de la demande domestique, le secteur a profité d’une demande extérieure en forte croissance sur tous ses marchés.

Stabilisation des investissements en 2014

Le taux d’utilisation des capacités de production de la chimie s’est redressé à un niveau moyen proche de 79 % en 2014, ce qui reste toutefois inférieur à la moyenne de longue période (82 %). Sans tension sur l’outil, les dépenses d’investissement se sont donc maintenues à 3,1 milliards d’euros, aux trois-quarts consacrées à la modernisation des installations existantes et aux mesures d’amélioration de la sécurité et de la protection de l’environnement.

2015 : Des perspectives encourageantes

Plusieurs facteurs stimulants pour l’économie sont apparus fin 2014 et devraient se maintenir au moins sur la première moitié de 2015. En particulier, la baisse des prix du pétrole, la dépréciation de l’euro et l’orientation des politiques monétaires en Europe devraient soutenir la demande. Dans ce contexte, après une croissance 2014 supérieure à la tendance moyenne, l’industrie chimique en France pourrait afficher une nouvelle progression de l’ordre de 2 % en volume en 2015 profitant de la dynamique de ses exportations et d’une demande intérieure plus forte.

Mais ces facteurs extérieurs ne corrigeront pas les écarts de compétitivité de certains secteurs chimiques en France (chimie organique, engrais) vis-à-vis de leurs principaux concurrents européens ou internationaux. En particulier, les Etats-Unis continuent d’avoir accès à des matières premières à un coût plus favorable grâce à l’exploitation des pétroles et gaz de schiste.

« La force de l’industrie chimique, c’est cette capacité à se transformer, à innover et à exporter afin de répondre plus efficacement aux défis actuels » déclare Philippe Gœbel, Président de l’UIC. Nous avons été les premiers à nous engager dans le cadre du Pacte de responsabilité et de solidarité avec un accord emploi ambitieux. Il faut absolument mettre à profit l’embellie conjoncturelle actuelle pour poursuivre la réduction de nos handicaps structurels. L’accès à l’énergie et aux matières premières dans des conditions compétitives, le développement de grandes plateformes qui permettent la mutualisation des coûts, l’allégement de la fiscalité de production, la simplification réglementaire restent des éléments clés de notre compétitivité sur lesquels nous devons impérativement continuer de progresser. »

Sources : UIC, Cefic